炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司磋议院

作家:IPO再融资组/郑权

2月24日,常友科技发布上市刊行成果公告,将在近期登陆创业板。

行为控股权高度聚首的一家眷属企业,常友科技IPO论说期内有很多内控不法度的问题,诸如个东谈主账户收付款、第三方回款占比高级。公司管帐基础的灵验性也有待商榷,如常友科技2019年12月的一次公允价值还是细则的股权激发,在根据荒谬不充分的情况下消亡了约800万元的股份支付用度,还在2022年4 月补了一份评估论说证明2019年12月的运作合理,但工夫过了近两年半且与兆庚新材原始报表有矛盾之处。

常友科技曾向大客户的亲戚借债、公司实控东谈主与机密当然东谈主存在多量现款借债、实控东谈主相同与职工彼此借债、实控东谈主与其亲一又遏抑的供应商或客户存在体外资金往返,但实控东谈专揽论上应该“不差钱”,因为论说期内通过股权转让得回1.43亿元现款。况且,实控东谈主一边向财务司理借债的的同期还借给其他职工资金,合感性不及。更特意旨真谛的是,极廉价参与股权激发的职工,不仅向实控东谈主借债买房,买的照旧实控东谈主的二手房,而实控东谈主向其他利益东谈主借债的事理之一是购房,体外资金酿成“完好意思闭环”。

“苟且”管帐处理增厚公司利润

招股书流露,常友科技成就于2006年12月,主要从事高分子复合材料成品、轻量化夹芯材料成品的研发、坐褥与销售业务,家具主要包括用于风电鸿沟的风电机组罩体、风电轻量化夹芯材料成品、罩体模具,以及轨谈交通车辆部件等。

2020-2024年,常友科技分别已矣营业收入8.57亿元、6.2亿元、7.4亿元、8.71亿元、10.5亿元,同比变动177.94%、-27.71%、19.4%、17.78%、20.53%;分别已矣归母净利润1.04亿元、0.62亿元、0.88亿元、0.83亿元、1.05亿元,同比分别变动109.83%、-40.66%、41.6%、-5.64%、27.39%。

2022年6月,常友科技创业板IPO肯求获受理,近期将要上市。本次刊行前,常友科技实控东谈主为为刘文叶、宽恕寓、刘海浪和刘文君。其中宽恕寓系刘文叶之妃耦,刘海浪系刘文叶之父亲,刘文君系刘文叶之胞妹。四东谈主统统遏抑刊行东谈主的 77.44%的表决权,为公司共同本体遏抑东谈主。

行为眷属控股企业,投资者需要点珍视常友科技的法东谈主惩办结构及里面遏抑的灵验性,公司是否存在“苟且”操作损伤中小鼓舞利益或进行利益运输等行为。

招股书流露,常友科技IPO论说期内统统进行了八次股权激发,股份支付用度统统1.15亿元,这关于正在冲刺上市的常友股份来说不是一个少量目,毕竟公司2021年的归母净利润唯有0.62亿元。

值得留心的是,常友科技约有4500万元的股份支付是分期进行的,减缓了公司盈利压力。不外,常友科技2019年12月18日对谢炎利的股权激发充满蹊跷,如果严格管帐处理,公司2019年将减少约800万元的利润。

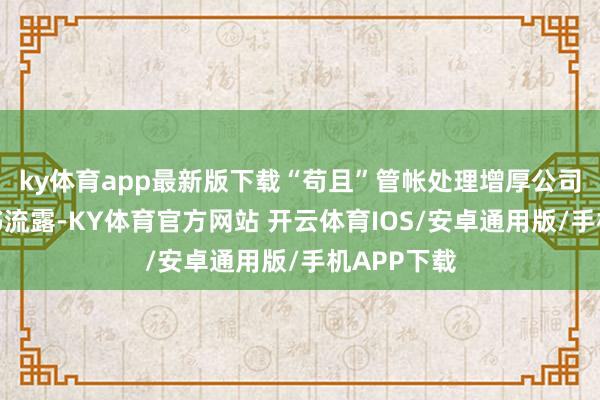

2019年12月18日,常友科技对谢炎利授予了81万股股份,每股价钱为3.5元,权贵低于公允价钱24.03元/股。换言之,常友科技对谢炎利的股份支付价钱仅为公允价钱的七分之一,各异率高达85%。

开端:报告材料

开端:报告材料

暂且无论对谢炎利的股份支付价钱权贵偏离公允价钱,常友科技还通过不太合理的神态少计提了几百万元的股份支付用度。尊府流露,谢炎利认购常友科技股份开销现款资本为 283.5万元,授予股份公允价值为1946.03 万元,严格管帐处理的话,常友科技应该计提1662.53万元的股份支付用度。

事实上,常友科技仅对谢炎利的股权激发计提了794.53 万元的股份支付用度,与1662.53万元进出868万元。公司暗意,授予资本发生变化主如果筹商到谢炎利将其抓有的兆庚新材27.00%股权按实在缴出资 50 万元作价转让给常友科技,兆庚新材27%股权价值约918.00 万元(3400 万元*0.27)。

但常友科技的操作存在两大疑问。第一个疑问是,公司称谢炎利参与股权激发计算并将其抓有的兆庚新材27%股权按照50万元作价转让给常友科技,转让价钱是50万元,为何管帐处理上兆庚新材27%股权价值918万元,进出如斯之大?

事实上,在兆庚新材原始报表中,将常友科技收购兆庚新材少数鼓舞谢炎利抓有兆庚新材股权认定为了鼓舞之间的股权变更,未从股权公允价值筹商股份支付,未证明股份支付金额,未进行账务处理。

从兆庚新材原始报表不错看出,兆庚新材对上述股权激发及股份支付并莫得进行证明,由此不错验证常友科技对谢炎利进行股权激发价钱的合感性及真正性。

第二大疑问是,常友科技对兆庚新材3400万元公允价值的工夫是2022年4月20日,基于那时中联评估出具的《江苏常友环保科技股份有限公司因股份支付事项触及的常州兆庚新材料有限公司鼓舞一谈权柄评估形貌金钱评估论说》(中联评报字[2022]第1801号)。该论说指出,遏抑评估基准日2019年12月31日,在商场法下兆庚新材一谈权柄评估值为3400万元。

开端:报告材料

开端:报告材料

2019年12月份的收购,简直以2022年4月的评估论说细则公允价值,工夫过了两年4个月,难免有些纯粹。况且,评估估值的合感性也有待商榷。

首版招股书报告稿流露,兆庚新材2018年年末的总金钱仅131.71万元,为何2019年年末的估值就不错高达3400万元?况且,常友科技在2019年12月12日就完成了对兆庚新材的收购,为何要以2019年12月31日行为评估基准日,况且是在两年4个月后的记忆评估,彼时的金钱到底是常友新材的,照旧收购前兆庚新材的,很难区别明晰。

况且,上文提到的股权激发支付款,谢炎利出资的资金开端简直是公司实控东谈主刘文叶的借债,让这次价钱畸低且股份支付存在很大疑窦的股权激发,更加多了争议。

非论若何,常友科技在处理谢炎利股权激发股份支付用度的计提上,显表示很大的纯粹性,尽管过了两年多作念了体式上的补正,仍难摒除质疑。

第三方回款占比高 报告材料有“虚应故事”之嫌

除了上文提到的股权激发的管帐处理,常友科技财务内控的灵验性也有待验证。如2019年、2020年公司使用实控东谈主刘文叶个东谈主卡代收代付款金额高达数百万元。此外,论说期内公司通过关联供应商新春帆以“转贷”的神态获取流动资金贷款,常友科技还曾为关联方新春帆提供担保。

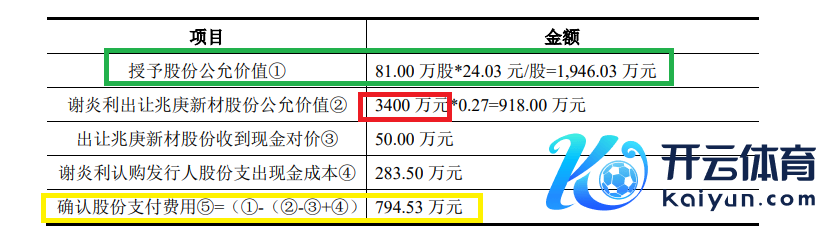

报告材料流露,常友科技论说期内的第三方回款金额较高,2020-2022年、2023年上半年的金额分别是8083.34万元、12123.41万元、15718.89万元、13221.32万元,占当期营收的比例分别为9.43%、19.57%、21.25%、36.84%,占比缓缓升高。

常友科技暗意,第三方回款主要为客户所属集团指定关系公司代客户对外付款,论说期内的金额分别为8083.34 万元、12123.41 万元、15718.89 万元和 13221.32 万元。客户所属集团指定关系公司代客户对外付款主要受前景动力各期回款波动所致。

尽管公司称第三方回款具有买卖合感性且对应的营业收入真正准确,但未提供同业业可比数据, 是否适合行业旧例未知。

开端:报告材料

开端:报告材料

况且,常友科技的问询函恢复出现了表格制作子虚等“虚应故事”的行为。如第三方回款表格中2021 年度的第二个“金额”应该是“占第三方回款比例”;2020 年度第一个“占营业收入比例”应该是“金额”,“金额”应该是“占营业收入比例”,第二个“占营业收入比例”应该是“占第三方回款比例”。如斯清澈的初级子虚,常友科技及保荐券商海通证券王人未发现,是否用功尽职待考。

频现体外资金假贷

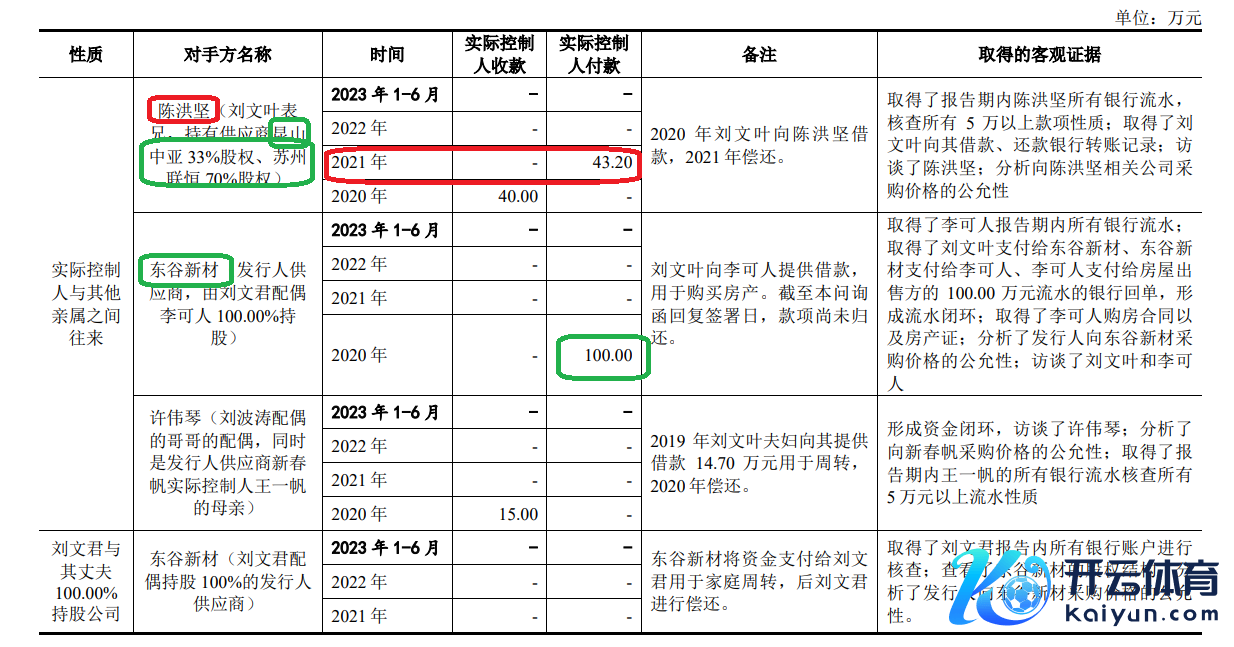

报告材料流露,常友科技曾向大客户的亲戚借债、公司实控东谈主与机密当然东谈主存在多量现款借债、实控东谈主相同与职工彼此借债、实控东谈主与其亲一又遏抑的供应商或客户存在体外资金往返,存在多条资金体外链。

如2019 年常友科技向大客户前景动力本体遏抑东谈见识雷父亲张士泉借债1000万元,贷款利率8%,于2020 年偿还。前景动力是常友科技论说期内第一大客户或第二大客户,公司为何要向大客户实控东谈主的父亲借债,而不是向银行借债,毕竟利率高达8%,比银行利率还高。

又如常友科技实控东谈主还与其亲一又遏抑的关联方客户、供应商发生体外资金假贷。报告材料流露,刘文叶表兄陈洪坚抓有供应商昆山中亚33%股权、苏州联恒70%股权。其中,昆山中亚的抓股结构为:刘文叶姑妈的女儿陈洪坚、陈洪运昆仲二东谈主分别抓股33%,陈洪坚的侄子陈致廷抓有34%。

常友科技主要通过昆山中亚代理采购巴沙木原材料,2020年采购额1310万元。报告材料流露,昆山中亚除2020年收入鸿沟为1400 万元傍边外(常友科技2020 年对其采购金额占昆山中亚营收的比例约为90%),其余各期收入鸿沟均小于100万元。

2020年、2021年,常友科技对实控东谈主刘文叶表兄陈洪坚遏抑的供应商苏州联恒的采购额为1638万元、1390万元,占苏州联恒销售额比例约90%。

也即是说,常友科技实控东谈主亲戚遏抑的昆山中亚、苏州联恒,基本上是为常友科技而生,这么的企业自己就容易产生事迹作弊和利益运输的可能,可是,常友科技实控东谈主还与昆山中亚的实控东谈主发生体外资金假贷,更容易令投资者产生质疑,2020年的体外假贷金额为40万元。

开端:报告材料

开端:报告材料

又如常友科技供应商东谷新材,其是公司实控东谈主刘文君妃耦李可东谈主100%抓股的公司。2020年、2021年,常友科技对东谷新材采购额1981万元、163万元,2020年,刘文叶与李可东谈主的资金假贷金额为100万元。

此外,常友科技实控东谈主刘文叶还曾向公司职工拆入或拆出资金,拆入资金的包括公司财务总监吴网娟,借出资金的包括公司伏击职工如万慧荣(公司副总司理)、谢炎利(兆庚新材总司理)等。

令东谈主感到质疑的是,公司实控东谈主刘文叶到底缺不缺钱?如果缺钱,为何还要借给公司职工数百万元,如果不缺钱,为何还要向公司财务总监借债150万元(含利息)?

事实上,刘文叶大概“不差钱”。论说期内,2020年11和12月,刘文叶佳耦100%控股的龙卓结伴,将常友科技10.56%股份对外转让,统统得回14350万元股权转让款。

如果刘文叶“不差钱”,为何还要相同与职工发生体外资金假贷,为何还要与供应商客户的实控东谈主发生体外资金假贷?况且,上文股权激发主体谢炎利,不仅从实控东谈主刘文叶那处借债,而且借债买的是实控东谈主眷属闲置的二手房,而实控东谈主向其他利益东谈主借债的事理之一是购房,酿成体外的“完好意思闭环”,这些疑窦拷问公司是否存在体外资金轮回。

论说期内,常友科技本体遏抑东谈主刘文叶存在向王某英进行民间假贷的情形,借债利率一般在年化6%-8%之间,关于个别期限较短、资金使用较急利率在12%傍边。论说期内,刘文叶向王某英借入现款、银行转入统统收款828万元,清偿现款、银行转出统统付款1298.53 万元。值得一提的是,这部分多量假贷,大部分所以现款存取神态进行的,商场充满质疑之声。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察ky体育app最新版下载